返回列表

易观国际发布2013年中国网络广告市场AMC模型

发布:南京广告公司 | 时间:2013-12-30 12:09:41 | 热度:185

在互联网化浪潮的推动下,新产品/应用层出不穷,各行业厂商、投资者以及用户对于所关注的产品/应用的发展态势缺乏相对宏观的认知,因此在使用/投资中往往会面临很大的风险。

对此,基于易观多年的行业研究积累,易观智库创新研发应用成熟度(AMC)模型,致力于客观呈现产品/应用发展进程,描述产业发展阶段。

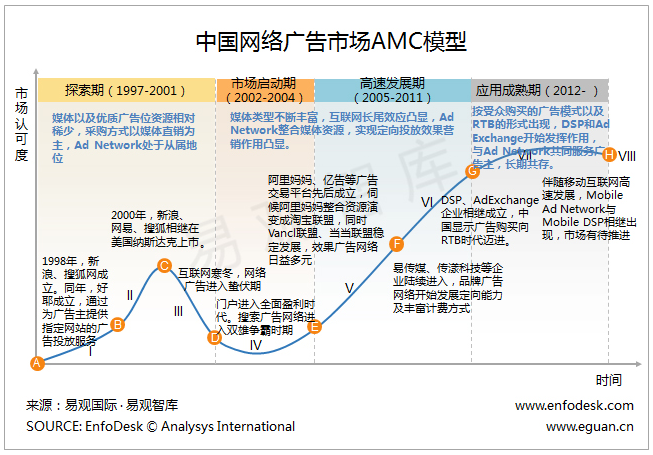

该模型主要通过市场中对于产品/应用的认可度来描述产业发展的成熟度,衡量市场认可度的指标包括:用户使用意愿/关注度、用户/广告主付费意愿、投资者投资意愿。

通过对上述三个指标的跟踪调研与分析,最终能够客观衡量产品/应用的发展成熟度。

探索期(1997-2001)

1997年3月Chinabyte.com获得第一笔广告收入,IBM为AS400的宣传付了3000美元。这是中国互联网历史的一个里程碑,网络广告开始成为互联网企业最直接、最有效的赢利模式。1998年,好耶成立,通过为广告主提供指定网站的广告投放服务,而成为中国第一个AdNetwork。在这一阶段,媒体以及优质广告位资源相对稀少,采购方式以媒体直销为主,Ad Network处于从属地位。

这一阶段,新浪、网易、搜狐等门户网站相继成立并上市。 1999年4月中旬,Doubleclick派员来京,与传立、新浪、搜狐洽谈合作。Doubleclick进入中国市场,这代表了中国的网络资源已经吸引了国际上的关注,为进军国外资本市场打下了良好的基础。

2000年-2002年,随着互联网寒冬时期的到来,中国网络广告的发展也开始进入蛰伏期。网络广告的发展速度开始放缓,增幅收窄。这段时间,中国网络广告慢慢的积攒力量,等待爆发时机。

启动期(2002-2004)

随着互联网环境的改变,网络广告市场也开始稳步增长。网络广告的盈利模式逐渐被市场所认可,中国网络广告市场开始重新启动。

在门户网站方面,2002年搜狐在网络广告收入的支持下,实现了赢利。中国网络广告市场开始重新启动,网络广告的盈利模式被市场所印证。2004,新浪、搜狐、网易公布财报,网络广告盈利丰厚,中国门户进入全面盈利时代。

在搜索引擎方面,2002年百度成立,并建立百度联盟。独立的搜索引擎通过免费为用户提供搜索服务,以聚集人气,进而向广告主提供搜索广告营销服务而获取商业利益。关键词搜索,竞价排名开始受到大量广告主追捧。2004年,Google AdSense进入中国市场,中国搜索广告网络进入双雄争霸时期。搜索引擎引领了网络广告发展的第二个黄金时期。

高速发展期(2005-2011)

2006年,全球第二大广告集团WPP收购华扬联众;2007年,分众传媒收购好耶。传统的网络广告模式已经不能满足客户的需求,于是各种网络广告模式百花齐放,而网络广告代理公司也成为了资本的宠儿。中国网络广告从此爆发。

这一阶段,媒体类型不断丰富,互联网长尾效应凸显,Ad Network整合媒体资源,实现定向投放效果营销作用凸显。在品牌广告方面,易传媒、传漾科技等企业陆续进入,开始运营品牌广告网络业务。自此,品牌广告网络的定向能力开始发展,计费方式也不断丰富。在效果广告方面,阿里妈妈、亿告等广告交易平台先后成立,此后阿里妈妈整合资源演变成淘宝联盟,同时Vancl联盟、当当联盟稳定发展,效果广告网络日益多元。

应用成熟期(2012-至今)

2012年,谷歌宣布在中国正式推出DoubleClick Ad Exchange广告交易平台。同年年底,淘宝TANX正式运营。此外,品友互动等DSP企业也相继成立,进一步推动中国显示广告购买向按受众购买的时代迈进。

伴随移动互联网高速发展,MobileAd Network与Mobile DSP相继出现,推动了移动广告的发展。但由于移动端广告受屏幕尺寸、展现形式有别于PC等方面的影响,移动广告市场仍有待推进。

这一阶段,按受众购买的广告模式以及RTB的形式开始出现,DSP和AdExchange开始发挥作用,与Ad Network共同服务广告主,长期共存。

EnfoDesk易观智库分析认为,网络广告市场将呈现如下发展趋势:

内容仍将是各门户媒体发展的核心。目前,门户网站面临的问题在于媒体资源的限制,基于此,各大门户网站纷纷采取措施,加速业务多元化扩张,采取新型技术手段,从而增加盈利。但在运营、营销手段改变之外,内容仍然是门户媒体发展的核心。作为以内容为导向的媒体,用户会跟随其内容发生改变,内容仍将是门户媒体发展的核心。

如果您需要专业广告服务,请与我们联系。期待与您沟通!

2013年中国艾菲奖作品征集正式全面启动

2013年中国艾菲奖作品征集正式全面启动